Przebieg kursu

Krysia: Kogo sąsiad tak wygląda od rana? Rodzina przyjeżdża?

Henio: Nie, nie. Czekam na listonosza.

Krysia: Jakaś ważna przesyłka?

Henio (z uśmiechem): Priorytetowa wręcz, czekam na emeryturę.

Krysia: Heniu, chcesz powiedzieć, że dalej nie założyłeś sobie konta bankowego?

Henio (z zawstydzeniem): A wiesz, jakoś tak zeszło. A jest tyle ofert banków, że łatwo się zagubić…

Krysia: To prawda, ale czekanie w nieskończoność na listonosza nie jest najlepszym rozwiązaniem. Możemy się wybrać jutro na „spacer” po bankach. Mogę Ci pomóc, jeśli tylko chcesz.

Henio: Chyba nie ma co już dłużej zwlekać… Ale potem zapraszam na ciastko i kawę.

Krysia: Nie odmówię!

Czym jest i jakie ma zalety bankowość elektroniczna?

Pierwsze banki pojawiły się w starożytnym Babilonie, Grecji i Rzymie ponad 1200 lat p.n.e. (http://www.nbp.pl). Od tamtego czasu ich podstawowa funkcja się nie zmieniła, natomiast forma naszego kontaktu z tymi instytucjami przeszła prawdziwą ewolucję.

Jeszcze do niedawna wiele osób otrzymywało emeryturę w gotówce i trzymało oszczędności w „skarpecie”. Sytuacja na szczęście się zmienia i obecnie z kont bankowych korzysta już 53% Polaków w wieku powyżej 65 lat (źródło: http://www.nbp.pl/adf/adf_edu_finanse_dla_seniora.pdf). Coraz więcej osób w tym wieku również korzysta z dostępu do swojego konta przez internet.

Bankowość elektroniczna to taka forma kontaktu z bankiem, która odbywa się bez udziału pracownika tego banku (bez konieczności odwiedzania placówki). Dostęp do konta jest możliwy za pośrednictwem komputera, a nawet telefonu komórkowego z dostępem do internetu, a także bankomatu czy terminalu POS (terminal płatniczy w punkcie handlowym).

Aby wypłacać gotówkę z bankomatów, potrzebujesz karty płatniczej – otrzymasz ją od banku przy zakładaniu konta. Możesz nią płacić za zakupy w większości sklepów. Dzięki temu nie musisz nosić ze sobą większej ilości gotówki. Taka forma płatności ma wiele zalet. Jeśli zgubisz portfel, od razu tracisz wszystkie pieniądze, które w nim były. Jeśli zgubisz kartę, to złodziej lub znalazca i tak nie będzie mógł z niej skorzystać – nie zna kodu PIN, o który zapyta go każdy terminal w sklepie lub bankomat.

Wiele banków ma w swojej ofercie tzw. karty zbliżeniowe – dzięki nim za zakupy do 50 zł zapłacisz bez podawania kodu PIN, a jedynie zbliżając kartę do czytnika przy kasie. Z kolei jednak taka karta jest mniej bezpieczna niż te tradycyjne – jeżeli ją zgubisz, możesz stracić pieniądze.

Co zyskujesz, zakładając konto bankowe:

- bezpieczeństwo – przechowywanie pieniędzy w banku jest bezpieczniejsze niż w schowku w domu;

- większą swobodę – nie musisz trzymać w portfelu dużej ilości gotówki, możesz bowiem płacić kartą (oznacza to także mniejsze ryzyko utraty gotówki),

- łatwy dostęp do gotówki – w Polsce jest obecnie ponad 17 tys. bankomatów (http://www.nbp.pl/adf/adf_edu_finanse_dla_seniora.pdf);

- oszczędzasz czas – konto internetowe umożliwia dokonywanie przelewów bez konieczności stania w kolejkach;

- większą kontrolę nad wydatkami – na koncie internetowym w każdej chwili możesz sprawdzić historię swoich płatności i dowiedzieć się, czy otrzymałeś już emeryturę;

- większą elastyczność – dostęp do konta masz w każdym miejscu w Polsce i na świecie! Wystarczy dostęp do komputera podłączonego do internetu; dodatkowo konto internetowe jest dostępne 24 godziny na dobę – nie ma godzin urzędowania;

- oszczędzasz pieniądze – na poczcie czy w inny punkcie do opłat za każdą transakcję pobierana jest prowizja. Przy przelewach internetowych nie jest pobierana opłata albo jest ona bardzo niska;

- mniej stresu – w koncie internetowym możesz ustalić stałą listę odbiorców (np. do opłat za czynsz, prąd), by nie wpisywać długich numerów kont za każdym razem. Przy kolejnych przelewach wystarczy, że wybierzesz odbiorcę przelewu i potwierdzisz kwotę.

Przezorna Wandzia radzi:

Przezorna Wandzia radzi:

Jeśli masz problem z zapamiętaniem kodu PIN do karty lub kodu do konta bankowego – zapisz je. Nie noś jednak tej informacji na kartce w portfelu czy torebce. Jeśli obawiasz się wybierania gotówki z bankomatu, możesz założyć konto w banku, który dostarczy Ci wymaganą przez Ciebie kwotę za pośrednictwem listonosza.

Jak korzystać z internetowego konta bankowego?

Abyś mógł korzystać ze swojego konta bankowego przez internet, bank musi podać Ci dane do logowania, czyli specjalny numer i hasło. Dzięki temu tylko Ty będziesz mieć do niego dostęp. O możliwość logowania do konta bankowego przez internet możesz poprosić przy jego zakładaniu. Jeśli masz już konto bankowe, zapytaj w placówce o możliwość dostępu do niego przez internet.

Uzyskanie dostępu do konta przez internet nazywamy logowaniem. Odbywa się to zawsze na stronie internetowej banku.

Grześ Informatyk radzi:

Grześ Informatyk radzi:

Chcesz sprawdzić takie elektroniczne konto? Większość banków ma wersję demonstracyjną konta internetowego. Wpisz w wyszukiwarkę nazwę swojego banku i frazę „demo” lub „wersja demo”. Możesz jej też poszukać na stronie internetowej wybranego banku.

![[5]google](http://szkolenia.ikm.gda.pl/wp-content/uploads/2015/09/5google.jpg)

Specjalne konta dla seniorów oferują już takie banki jak Bank Pocztowy, PKO Bank Polski, BZ WBK, Eurobank, BGŻ czy BPS. Wystarczy pójść do placówki i zapytać o specjalną ofertę.

Jeśli masz już konto internetowe:

Krok 1. Aby skorzystać ze swojego konta internetowego, wpisz nazwę banku w wyszukiwarce i kliknij Enter lub lupę:

![[5]GOOGLE2](http://szkolenia.ikm.gda.pl/wp-content/uploads/2015/09/5GOOGLE2.jpg)

Krok 2. Wejdź na stronę swojego banku i znajdź okienko logowania. Zazwyczaj znajduje się w górnej części strony internetowej, może jednak inaczej wyglądać w różnych bankach.

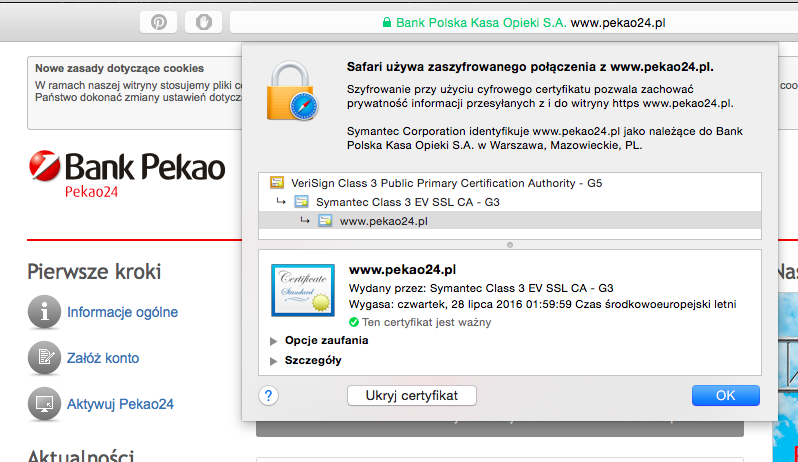

Krok 3. Przed zalogowaniem sprawdź, czy strona banku jest szyfrowana: czy zaczyna się od https:// i czy jest widoczny symbol kłódki.

![]()

Krok 4. Po kliknięciu w kłódkę powinna pojawić się informacja o ważności certyfikatu i potwierdzenie, że łączenie się z tą stroną jest bezpieczne.

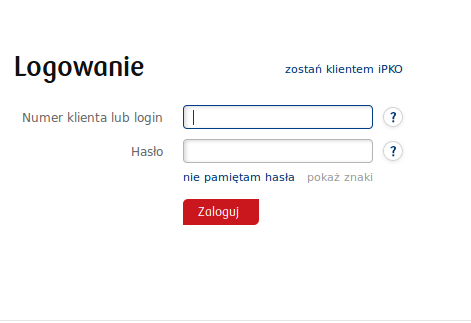

Krok 5. Aby się zalogować, zostaniesz poproszony o wpisanie swojego indywidualnego numeru klienta (nadanego przez bank) i hasła. Podczas pierwszego logowania używasz hasła nadanego przez bank, po czym możesz je zmienić na takie, które łatwo zapamiętasz.

W niektórych bankach numer NIK to Twój numer pesel. Jednak podczas logowania nigdy nie będziesz poproszony o wpisanie całego numeru. Twój bank prosi co najwyżej o dwie cyfry z PESEL-u do logowania, nigdy o całość.

Krok 6. Po zalogowaniu uzyskasz dostęp do historii swoich transakcji, możliwość wykonania przelewu czy innych funkcji udostępnionych przez bank.

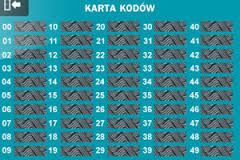

Krok 7. Wykonywanie przelewów z konta przez internet wymaga dodatkowych zabezpieczeń. W tym celu bank udostępni Ci kody, o które będziesz proszony za każdym razem przed zatwierdzeniem nowej płatności z konta.

Kody są udostępniane klientom na kartach zdrapkach, poprzez tokena (małe urządzenie generujące kody) lub są wysyłane w bezpłatnych SMS-ach na podany przez klienta numer telefonu.

W wypadku tokena lub SMS-a kod należy niezwłocznie wpisać w przeznaczone do tego miejsce na stronie internetowej.

Aby nie wpisywać za każdym razem długich numerów kont do przelewów, możesz na swoim koncie zdefiniować odbiorców swoich przelewów, czyli wypisać listę osób lub organizacji, do których najczęściej robisz przelewy. Przy kolejnym przelewie wybierasz nazwę firmy z dostępnej listy (uzupełnionej wcześniej przez Ciebie), a dane firmy i numer rachunku same się uzupełnią, na koniec wpisujesz kwotę i zatwierdzasz operację.

Możesz poprosić kogoś bardzo zaufanego (np. z rodziny) o uzupełnienie zdefiniowanych odbiorców Twoich przelewów.

Krok 8. Pamiętaj, by po wizycie na internetowym koncie bankowym wylogować się z niego.

Przezorna Wandzia radzi!

Staraj się logować na prywatnym komputerze, w zaciszu domowym, a nie np. w bibliotece.

Komputer, z którego korzystasz, powinien mieć oprogramowanie antywirusowe.

Do internetowego konta bankowego loguj się zawsze przez bezpieczną stronę banku.

Jak ustrzec się przed kradzieżą w internecie?

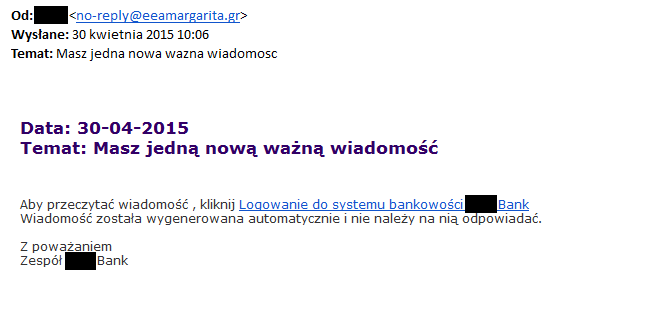

Zarówno gotówka trzymana w domu czy w portfelu, jak i pieniądze przechowywane na internetowym koncie mogą zostać skradzione. W wypadku kradzieży w internecie najczęstszym sposobem zdobycia dostępu do konta jest wysłanie e-mailem fałszywej informacji.

Oto przykład fałszywej informacji przesłanej drogą e-mailową przez osoby podające się za jeden z banków:

Jak się przed tym ustrzec?

- Zwróć uwagę, że mimo podawania się za bank w adresie e-mailowym nie występuje nazwa tego banku, co może świadczyć o oszustwie.

- Bank nigdy nie będzie prosił o zalogowanie do systemu przez wysłany link.

- Bank nie wysyła e-maili czy SMS-ów z prośbą o podanie danych osobowych, numeru PIN czy hasła do konta internetowego.

Słowniczek

Bankowość elektroniczna – to nie tylko konto bankowe dostępne przez internet, ale również wszystkie czynności, które ograniczają nasz bezpośredni kontakt z pracownikiem banku, np. wypłaty z bankomatu.

Logowanie – uzyskiwanie dostępu do swojego konta poprzez podanie identyfikatora i hasła. Aby się zalogować, zostaniesz poproszony o wpisanie swojego indywidualnego numeru klienta (nadanego przez bank) i hasła.

NIK – najwyższy organ kontroli Rzeczypospolitej Polskiej, podlegający sejmowi. Kontroluje działalność organów administracji rządowej, Narodowego Banku Polskiego, państwowych osób prawnych i innych państwowych jednostek organizacyjnych pod względem legalności, gospodarności, celowości i rzetelności (źródło: Wikipedia).

Terminal POS – urządzenie instalowane w punktach handlowo-usługowych. Używane do kontaktu z bankiem za pośrednictwem centrum autoryzacyjnego (acquirer) w sytuacji, gdy klient za nabywany towar lub usługę płaci kartą płatniczą w celu rozliczenia transakcji.

PIN – czterocyfrowy kod dostępu do konta. Kodem PIN zatwierdza się polecenie zapłaty kartą w sklepie, dzięki niemu można się logować do swojego konta w bankomacie.

Kod CVV – kod CVV to ostatni trzycyfrowy numer wydrukowany na pasku podpisu na odwrocie karty kredytowej lub debetowej. Kod CVV to funkcja zabezpieczenia, która umożliwia dodatkową ochronę karty przed nadużyciami. Zostaniesz poproszony o podanie kodu CVV, kupując np. bilety lotnicze przez internet.